文档视界 最新最全的文档下载

当前位置:文档视界 › 最新版所得税汇算清缴报表(全)

最新版所得税汇算清缴报表(全)

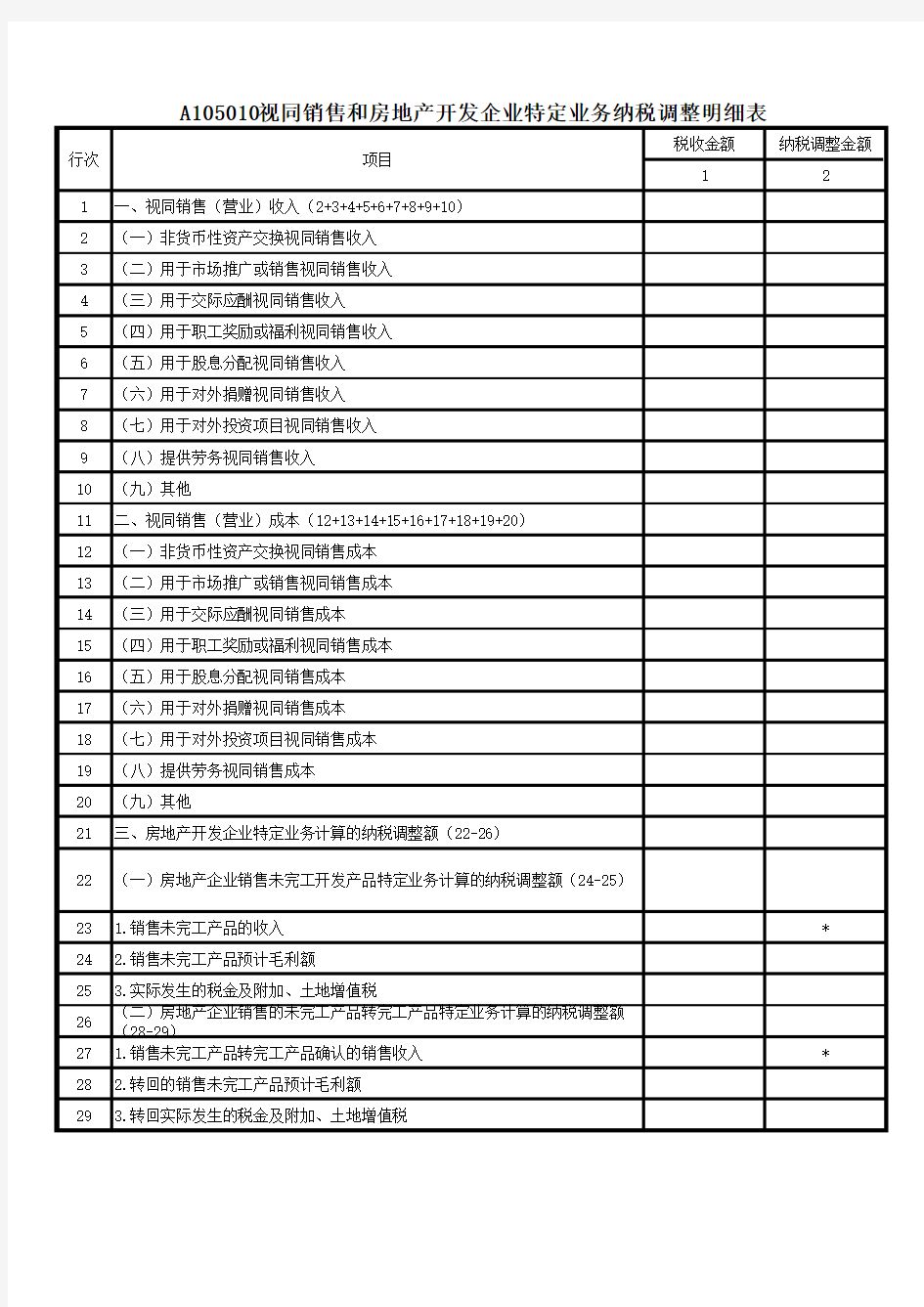

税收金额纳税调整金额121

一、视同销售(营业)收入(2+3+4+5+6+7+8+9+10)2

(一)非货币性资产交换视同销售收入3

(二)用于市场推广或销售视同销售收入4

(三)用于交际应酬视同销售收入5

(四)用于职工奖励或福利视同销售收入6

(五)用于股息分配视同销售收入7

(六)用于对外捐赠视同销售收入8

(七)用于对外投资项目视同销售收入9

(八)提供劳务视同销售收入10

(九)其他11

二、视同销售(营业)成本(12+13+14+15+16+17+18+19+20)12

(一)非货币性资产交换视同销售成本13

(二)用于市场推广或销售视同销售成本14

(三)用于交际应酬视同销售成本15

(四)用于职工奖励或福利视同销售成本16

(五)用于股息分配视同销售成本17

(六)用于对外捐赠视同销售成本18

(七)用于对外投资项目视同销售成本19

(八)提供劳务视同销售成本20

(九)其他21

三、房地产开发企业特定业务计算的纳税调整额(22-26)23

1.销售未完工产品的收入*24

2.销售未完工产品预计毛利额25

3.实际发生的税金及附加、土地增值税26

(二)房地产企业销售的未完工产品转完工产品特定业务计算的纳税调整额(28-29)27

1.销售未完工产品转完工产品确认的销售收入*28

2.转回的销售未完工产品预计毛利额29

3.转回实际发生的税金及附加、土地增值税A105010 视同销售和房地产开发企业特定业务纳税调整明细表

行次

22

项目(一)房地产企业销售未完工开发产品特定业务计算的纳税调整额(24-25)

相关文档

- 企业所得税汇算清缴报告模板

- 2018年使用最新版所得税汇算清缴报表(37张表)

- 2018年度企业所得税汇算清缴模板

- 2019所得税汇算清缴电子版(WORD版)

- 2017最新版所得税汇算清缴报表

- 企业所得税汇算清缴纳税申报表(公式完美版)

- 所得税汇算清缴报告(所有模版)

- 企业所得税汇算清缴申报表

- 所得税汇算清缴报告(所有模版)

- 企业所得税汇算清缴全套表格(excel版)

- 2016年最新报表模板-所得税汇算清缴报表

- 所得税汇算清缴后报表需要改吗

- 完整的所得税汇算清缴明细表

- 企业所得税汇算清缴申报表

- 2019最新版所得税汇算清缴报表

- 所得税汇算清缴报表

- 所得税汇算清缴报告

- 企业所得税税汇算清缴申报表(A)2016修订版

- 最新版企业所得税汇算清缴申报表(A)

- 北京国税网上纳税申报所得税汇算清缴即年报表填写指南